일정기간 납입 후 연금형태로 인출할 경우 연금소득으로 과세되는 세제혜택 금융상품을 "연금저축"이라고 합니다. 어느 기관에서 계좌를 개설하는지에 따라 연금저축보험, 연금저축펀드, 연금저축 신탁으로 불리는 연금저축을 알기 쉽게 비교 정리해 보겠습니다.

연금저축

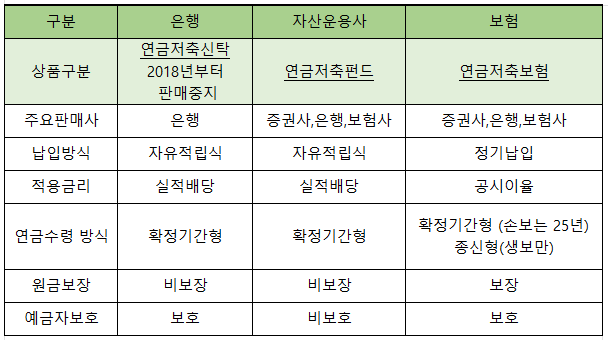

1. 어느 회사와 계약을 체결했는지에 따라 다음과 같이 구분됩니다.

- 연금저축보험 : 보험업 법(제4조)에 따라 허가받은 보험회사와 체결하는 보험계약

- 연금저축편드/계좌 : 자본시장법(제12조)에 따라 인가받은 투자중개업자(증권)와 체결하는 집합투자증권 중개계약

- 연금저축 신탁 : 자본시장법(제12조)에 따라 인가받은 신탁업자(은행)와 체결하는 신탁계약

2. 2018년부터 은행의 연금저축신탁은 판매중지되었습니다.

3. 2017년까지 가입한 연금저축신탁은 원금보전됩니다.

연금저축상품 특성

구 개인연금 저축

1. 가입대상 : 만 18세 이상 국내거주자

2. 판매기간 : 1994년 6월 ~ 2000년 12월

3. 납입요건 : 납입기간 10년 이상. 분기별 300만 원(연 1200만 원) 한도

4. 연금수령요건 : 적립 후 10년 경과 및 만 55세 이후 수령, 5년 이상 분할 수령

5. 연금수령한도 : 없음

6. 중도해지과세 : 이자소득세 15.4%

7. 세제혜택(한도) : 소득공제=MIN (연간납입액 × 40%, 72만 원)

연금저축

1. 가입대상 : 만 18세 이상 국내거주자

2. 판매기간 : 2001년 1월 ~ 2013년 2월

3. 납입요건 : 납입기간 10년 이상. 분기별 300만 원(연 1200만 원) 한도

4. 연금수령요건 : 만 55세 이후 수령, 5년 이상 연금으로 받을 것

5. 연금수령한도 : 없음

6. 중도해지과세 : 기타 소득세 16.5%

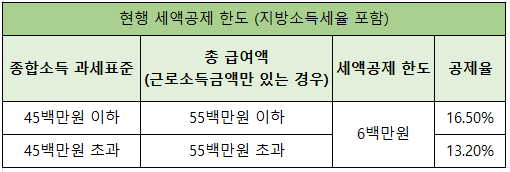

7. 세제혜택(한도) : 소득공제=MIN (연간납입액 × 100%, 400만 원). 세액공제(2014년부터~)

연금저축계좌

1. 가입대상 : 제한 없음

2. 판매기간 : 2013년 3월 ~ 현재

3. 납입요건 : 5년 이상. 납입금액 연 1800만 원 한도

4. 연금수령요건 : 만 55세 이후 수령, 연간 연금수령한도 내에서 수령할 것

5. 연금수령한도 : 연금계좌의 평가액 / (11 - 연금수령연차) × 120%

6. 중도해지과세 : 기타 소득세 16.5%

7. 세제혜택(한도) : 세액공제=세액공제 한도금액 × 세율. 세액공제 (2014년부터~)

연금계좌 계좌이체 제도

1. 계좌이체 제도란?

- 연금계좌에 있는 금액이 연금수령이 개시되기 전의 다른 연금계좌로 이체되는 경우 인출로 보지 않아 과세하지 않고 연금 가입기간을 존속시키는 제도입니다.

2. 계좌이체 제도 예시

- 연금저축계좌 → 타 연금저축계좌로 계좌이체

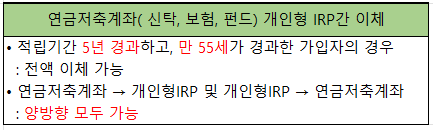

- 연금저축계좌 → 개인형 IRP 간 계좌이체

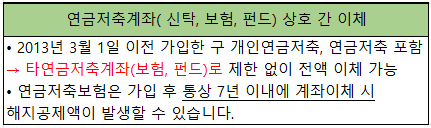

- 개인형 IRP →← 상호 간 계좌이체 : 2013년 3월 1일 이후 개설된 개인형 IRP로 제한 없이 전액 이체 가능

계좌이체의 제한

1. 연금수령 중인 계좌는 연금수령 전인 다른 연금저축계좌로 전액 이체할 수 있으나, 반대의 경우는 불가능합니다.

- 연금수령 전인 다른 연금저축계좌 → 연금수령 중인 계좌로의 계좌이체 불가능

2. 종신연금을 수령 중인 계좌는 불가능합니다.

3. 2013년 3월 1일 이전에 가입한 연금계좌로의 계좌이체는 불가능합니다.

4. 압류, 가압류, 질권 등이 설정된 계좌는 이체가 불가능합니다.

5. 계좌 내 일부 금액의 타 계좌로의 계좌이체는 제한됩니다.

계좌이체 절차

1. 가입자는 신규 가입 금융회사(이체받을 계좌의 금융회사)를 방문 또는 온라인으로 신청하면 됩니다.

2. 이체받을 계좌의 금융회사에

- 가입자는 신규계좌 개설, 이체신청서 작성, 계좌이체 시 유의사항 확인 후 서명

- 이체받을 계좌의 금융회사와 기존 가입회사가 내용을 주고받고

- 가입자는 계좌이체 의사를 기존 가입회사에 전달하면 절차가 마무리됩니다.

현재 가입가능한 연금저축은 연금저축계좌입니다. 기존 가입자 분들 중에도 계좌이체를 통해서 보험회사에 있던 연금상품을 증권회사로 이체하는 경우가 있습니다. 조금 더 나에게 적합한 연금저축에 대해서 확인해 보시고 비교선택하시면 좋을 것 같습니다.

국민연금 임의가입 신청대상 방법 알아보기

국민연금에 가입되어 있지 않은 사람 중 신청에 의해 가입이 되는 임의가입이 있습니다. 임의가입을 통해 국민연금을 유지하면서 노령, 유족, 장애연금 등의 혜택을 받을 수 있게 한 제도입니다

moneyzzang.tistory.com

'아는 만큼 보이는 경제와 금융' 카테고리의 다른 글

| 신한은행 패밀리 상생적금 금리 신청방법 (0) | 2023.11.14 |

|---|---|

| 생활기록부 조회 발급 정부24 모바일 열람 (0) | 2023.11.14 |

| 숨은금융자산찾기 보험금찾기 예금 적금 조회 신청 (0) | 2023.11.13 |

| 케이뱅크 예금 적금 금리 비교 정리 (0) | 2023.11.13 |

| 연장 휴일근로 야간근로 법정근로 시간 외 가산수당 계산방법 (0) | 2023.11.12 |