「청년들의 공정한 출발선을 보장하고 열악한 여건에 처한 청년들의 삶을 개선하는 데에 국가 지원을 아끼지 말라」 청년들이 자립하는 데에 필요한 자산 형성을 지원하는 정책을 만들기 위하 정책이지만 기존 '10년은 너무 길다'는 현 정부의 의지를 반영하여 '10년간 1억 원'이라는 공약보다 앞당긴 '5년간 5,000만 원'으로 결정되었으며, 이에 대해 정리해 보겠습니다.

최대 5,000 만원 청년도약계좌 2023년 6월 출시

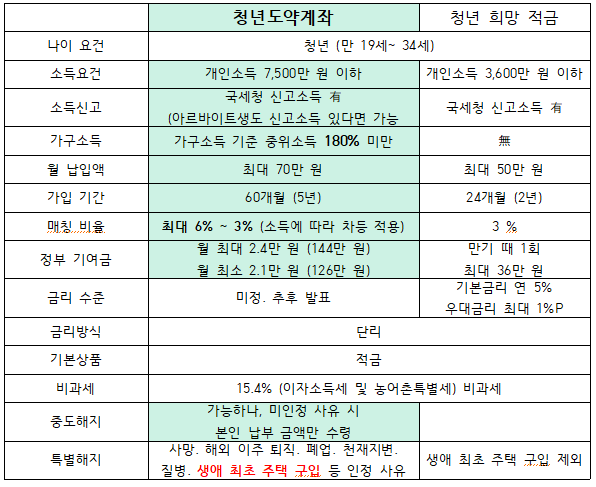

■ 나이요건 : 근로. 사업 소득이 있는 만 19~34세 청년.

■ 소득요건 : 개인소득 6,000 만원 이하 (국세청 신고소득 있어야 가능하다. 아르바이트 생도 가능), 가구소득 중위 180% 이하.

■ 제외요건 : 직전 3개 연도 중 1회 이상 이자소득과 배당소득의 합인 금융소득이 2000만 원을 초과하는 금융소득종합과세 대상자

■ 가입기간 : 2023년 6월 ~ 2025년 12월 31일. 의무가입기간 5년. 이유 없는 중도해지 불가

※ 의무가입기간 5년으로 5년을 채우지 못하고 중도해지 하게 되는 경우 그동안 받은 소득세 감면세액이 추징된다.

※ 중도해지인정 사유 : 가입자의 사망, 해외이주, 퇴직, 사업장 폐업, 천재지변, 장기치료가 필요한 질병, 생애최초 주택구입 등으로

해지한다면 본인납입금은 물론 정부 지원금이 지급되고, 비과세 혜택도 적용된다.

■ 납입금액 : 최대 월 70만 원 5년간 적금 납입

■ 금리방식 : 단리로 이자에 이자가 붙지 않는 방식이다. 복리와의 차이를 해소하기 위해 단리 금리를 높게 제시할 예정

※정부기여금 : 개인 및 가구 소득 수준에 따라 차등 결정되며 소득이 높으면 납입금의 3%에 달하는 기여금을 ,

소득이 낮으면 6%의 기여금을 지원한다. 개인소득이 낮을수록 기여금이 늘어난다.

※개인소득 6,000 만원 ~ 7,500 만원 가입자는 기여금은 제공되지 않으며, 비과세 혜택만 있다.

■ 정부지원금 지원 방식 (주기) : 가급적 자주 지원금 지급을 고려 중. 매월 지급하는 것을 우선 검토 중 (미결정)

5,000 만원 청년도약계좌 구조

■ 청년도약계좌 수익구조 : ①납입금액 + ②정부기여금 + ③각 은행이 제공하는 이자수익 (단리) + ④비과세 혜택 ( 15.4%)

ⓛ 납입금액 : 40 ~ 70만 원 / 40 만원보다 낮게도 할 수 있다

② 정부기여금 : 3% ~ 6% 비율로 적용 최대 2만 4000원 ~ 최소 2만 1000원을 받을 수 있다.

③ 각 은행이 제공하는 이자수익 : 3년 고정금리 / 2년 변동금리 적용

④ 비과세 혜택 : 약 15.4% 비과세

청년도약계좌 자세히 들여다 보기

■ 월 70만 원씩 5년 (60개월 납입)하면 원금 4,200만 원. 기여금 6%가 붙으면 세전이자는 640만 5,000원으로

총 4,840만 5,000원이 된다. 이 원리금에 기여금 126만 원 21,000원씩 5년 (60개월)을 더하면 5,000만 원에 근접하게 된다.

■ 월 40 ~ 60만 원을 납입하게 되면 5,000만 원을 모으기는 현실적으로 어렵다. 기여금 매칭비율을 최대 6%를 받더라도 144만 원으로

원리금 4,800만 원 이상을 맞추는 게 쉬운 일이 아니기 때문이다. 은행에서 제공하는 금리 10%로 비과세를 적용해도

40만 원 적금가입자는 3,010만 원을, 60만 원 적금가입자는 4,515만 원이 된다.

■ 저소득층 청년 (2,400만 원 이하)에는 우대금리 0.5% 포인트를 부여하는 방안도 검토 중이라고 합니다.

■ 3년을 초과해 고정금리가 적용되는 구조의 상품도 출시할 수 있도록 협의 중이라고 합니다.

■ 금리 수준은 취급기관이 확정된 이후 기관별로 금융협회 홈페이지 등에 공시할 예정이라고 합니다.

■ 병역이행을 한 경우 병역이행 기간 (최대 6년)은 연령 계산 시 미산입 된다.

■ 별도의 청년 지원상품 연계허용 : 청년내일저축계좌, 청년(재직자) 내일채움공제, 지자체 상품 등 복지 및 고용 상품과 동시가입

가능하다.

※단, 이전 정부의 청년희망적금을 가입한 경우는 만기나 중도해지 후 청년도약계좌를 가입할 수 있다.

청년도약계좌 vs 청년희망적금

문의처

■ 서민금융진흥원 콜센터 ☎ 1397

'우리모두를 위한 정부 정책' 카테고리의 다른 글

| 근로자햇살론 대출자격 및 대출한도 알아보기 (1) | 2023.06.02 |

|---|---|

| 최대 3천 만원 한도. 기준 중위 소득 100% (소득 하위 50%) 이하 2023년 재난 적 의료비 지원 대상 확대 (0) | 2023.03.12 |

| 연말 정산 환급금 조기 지급. 자금 유동성 지원 (0) | 2023.03.10 |

| 교육 급여 바우처 신청하기.교육급여 지급방식이 바우처로 개편됩니다. (0) | 2023.03.07 |

| 2023년 긴급 복지 지원 사업. 위기 가구 지원. (0) | 2023.03.06 |